Bình Dương, Đồng nai giải tỏa "cơn khát" nhà ở tại TP Hồ Chí Minh

Trước tình trạng sụt giảm nguồn cung nhà ở sơ cấp kéo dài trong nhiều năm tại TP Hồ Chí Minh, các thị trường khu vực lân cận như Bình Dương, Đồng Nai nổi lên với nguồn cung dồi dào và giá bán vừa túi tiền.

TP Hồ Chí Minh: Nguồn cung nhà giá rẻ giảm gần 99%

Nhà bình dân tại TP Hồ Chí Minh: Đói cung và tăng giá

Nhận diện "sốt đất" của thị trường bất động sản đầu năm 2022 - Bài cuối: Sẽ hình thành mặt bằng giá mới

Theo đánh giá của nhiều chuyên gia trong lĩnh vực bất động sản, việc thiếu hụt nguồn cung nhà ở tại TP Hồ Chí Minh và sự phát triển mạnh mẽ của hạ tầng tại các vùng phụ cận là nguồn động lực lớn cho tương lai của các thị trường mới nổi này.

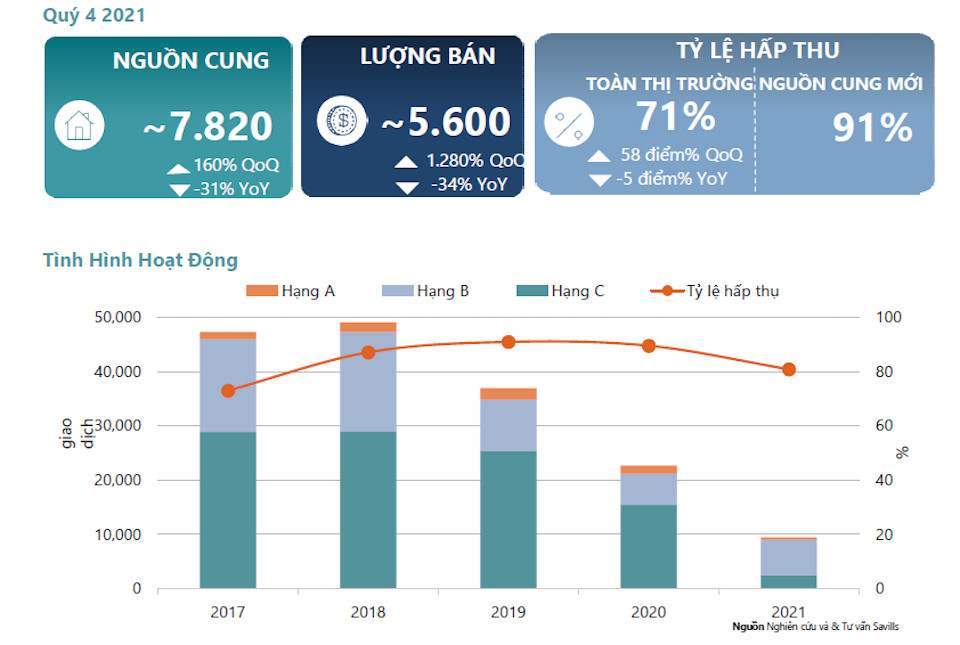

Theo báo cáo tổng quan thị trường bất động sản TP Hồ Chí Minh quý IV/2021 của Savills Việt Nam, thị trường nhà ở ghi nhận nguồn cung tiếp tục lao dốc mạnh trong bối cảnh phức tạp của dịch bệnh.

Căn hộ hạng C tại TP Hồ Chí Minh gần chạm mốc 60 triệu đồng/m2

Cụ thể, ở phân khúc căn hộ, mặc dù nhiều chủ đầu tư nhanh chóng tổ chức các hoạt động mở bán, kinh doanh trở lại trong quý quý IV/2021 với mức tăng 160% theo quý với 7.820 căn nhưng giảm -31% theo năm.

Biểu đồ về nguồn cung nhà ở của Savills Việt Nam. (Ảnh: Savills Việt Nam)

Nhìn về cả năm 2021, tổng nguồn cung sơ cấp căn hộ tại TP đạt 11.700 căn, thấp nhất trong vòng 5 năm qua và giảm -54% so với năm 2021. Tuy nhiên, với nhu cầu lớn từ người mua nhà, tỷ lệ hấp thụ của dòng sản phẩm căn hộ vẫn đạt 81%, trong đó phân khúc hạng B dẫn đầu lượng giao dịch, chiếm 69% tổng giao dịch.

Ở phân khúc nhà phố và biệt thự, nguồn cung tại TP giảm đến -65% theo năm với 1.200 sản phẩm. Đây là mức thấp nhất kể từ năm 2016 đến nay. Nhà phố thương mại cũng ghi nhận nguồn cung trong 3 tháng cuối năm 2021 chỉ đạt 200 căn, giảm -85% so với cùng kỳ năm trước.

Theo ghi nhận của Savills, không có dự án nhà phố/biệt thự mới nào được mở bán trong quý này nguồn cung mới đến từ các giai đoạn mở bán tiếp theo của 3 dự án hiện hữu tại các quận ngoài trung tâm như quận 9 cũ, quận 12 và Gò Vấp... Nguồn cung sơ cấp chỉ gần 400 căn, giảm -23% theo quý và -58% theo năm.

Với nguồn cung hạn chế, giá bán của các sản phẩm nhà ở tại TP cũng neo ở mức cao trong giai đoạn cuối năm 2021. Riêng với dòng sản phẩm căn hộ, các dự án hạng C tại TP đang có giá bán lên đến 56,5 triệu đồng/m2 thông thủy, tăng 27% theo năm. Một số dự án cũng đã tăng giá bán lên 11% theo quý do giá cao ở các giai đoạn mở bán mới hoặc ở những căn hộ cuối tại các dự án có tiến độ xây dựng tốt.

Trong khi đó, các sản phẩm bất động sản liền thổ với giá bán trên 18 tỷ đồng/căn ngày càng phổ biến trong 3 năm gần đây với cả nguồn cung và giá bán tăng. Riêng trong quý IV/2021, các sản phẩm trên 18 tỷ đồng chiếm đến 90% tổng lượng bán.

Trong bối cảnh cơn khát nguồn cung vẫn chưa có dấu hiệu cải thiện tại TP, thị trường Bình Dương đang trở thành khu vực có nguồn căn hộ bình dân lý tưởng thay thế nhờ mức giá bán thấp và tốc độ đô thị hóa cao.

Nguồn cung nhà ở dồi dào sát kề TP Hồ Chí Minh

Số liệu của Savills Việt Nam cho thấy trong năm 2021, nguồn cung căn hộ sơ cấp của Bình Dương cao hơn TP Hồ Chí Minh 5% và lượng giao dịch nhiều hơn TP 42%. Nguồn cung căn hộ tương lai dự kiến đến năm 2024 tại Bình Dương ước tính lên đến 48.000 căn, trong đó Thuận An và Dĩ An chiếm đến 83% thị phần.

Giá bán căn hộ trung bình ở Thuận An hiện đạt 40,8 triệu đồng/m2 thông thủy và con số này ở Dĩ An là 37 triệu đồng/m2 thông thủy. Đây là mức giá thấp hơn so với giá bán trung bình của căn hộ hạng C tại TP Thủ Đức (TP Hồ Chí Minh) với 41,8 triệu đồng/m2 thông thủy. Tại Đồng Nai, giá thành căn hộ hiện chỉ bằng 1/2 so với phân khúc căn hộ hạng C tại TP.

Ông Troy Griffths - Phó Tổng giám đốc Savills Việt Nam.

Ở phân khúc nhà liền thổ, chuyên gia Savills đánh giá người mua dòng sản phẩm này ngày càng quan tâm đến các địa điểm đầu tư lân cận TP như Đồng Nai và Bình Dương. Hai thị trường này đều đang thu hút các chủ đầu tư lớn như Novaland, Vingroup, Nam Long, CapitaLand…

Với quỹ đất dồi dào, giá bán hợp lý và cơ sở hạ tầng ngày càng được cải thiện, Savills Việt Nam dự báo Đồng Nai và Bình Dương đang dần vượt qua thị trường truyền thống là TP về cả nguồn cung và lượng giao dịch.

“Nguồn cung hạn chế tại TP đã và đang thúc đẩy người mua mở rộng đầu tư đến các tỉnh thành khác, đặc biệt là Đồng Nai với tốc độ tăng trưởng vượt bậc trong thời gian qua. Nguồn cung gia tăng tại các thị trường thay thế cung cấp cho người mua nhiều lựa chọn hơn, do đó năm 2022 sẽ là một năm thú vị để theo dõi sự mở rộng sang các tỉnh lân vận và sức bền của các nhà đầu tư”, ông Troy Griffths, Phó Tổng giám đốc Savills Việt Nam bình luận.

Thực tế, số liệu của Savills cho thấy trong năm 2021, nguồn cung nhà liền thổ sơ cấp của Đồng Nai cao hơn khoảng 130% so với TP và nhiều hơn 160% về lượng giao dịch. Cùng với đà tăng trưởng đó, Bình Dương cũng có nguồn cung sơ cấp cao hơn 23% và lượng giao dịch cao hơn 2% so với TP trong năm qua.

Sự thiếu hụt nguồn cung bất động sản liền thổ tại TP được dự báo sẽ tiếp tục kéo dài do Quy hoạch Nhà ở của TP đến năm 2030 ưu tiên phát triển nhà ở cao tầng. Các sản phẩm nhà ở cao tầng cũng chiếm hơn 90% nguồn cung mới trong giai đoạn 2015-2020. Xu hướng này sẽ tiếp diễn khi phân khúc căn hộ dự kiến sẽ chiếm 90% nguồn cung nhà ở trong tương lai, trong khi Biệt thự/Nhà phố chỉ chiếm dưới 10%.

Trong bối cảnh đó, nguồn cung tương lai ở các thị trường vùng ven như Bình Dương, Đồng Nai sẽ tiếp tục đáp ứng nhu cầu lớn về bất động sản liền thổ cho thị trường. Dự kiến đến năm 2024, Đồng Nai sẽ cung cấp 17.700 sản phẩm nhà liền thổ, nhiều hơn TP 105%. Bình Dương dự kiến sẽ có 7.400 sản phẩm mới vào năm 2024 do định hướng phát triển trọng tâm vào căn hộ hơn nhà liền thổ.