Bất động sản Thành phố Hồ Chí Minh và vùng phụ cận khởi sắc

Tập đoàn Dịch vụ Bất động sản (BĐS) DKRA (DKRA Group) vừa công bố “Báo cáo thị trường BĐS nhà ở Thành phố Hồ Chí Minh và vùng phụ cận quý I/2024”, qua đó cho thấy thị trường BĐS hiện đang trong quá trình phục hồi và có thể khởi sắc hơn từ nửa cuối 2024 trở đi.

Đồng Nai: Bán bất động sản gần sân bay Long Thành

Căn hộ tầng cao được “săn đón”

Hải Phòng: Công ty CP Kinh doanh Bất động sản NC Home bị xử phạt 140 triệu đồng

Theo báo cáo của DKRA Group, thị trường BĐS Thành phố Hồ Chí Minh và vùng phụ cận ghi nhận sự cải thiện đáng kể về nguồn cung sơ cấp trong các phân khúc chủ đạo. Lãi suất tín dụng đang ở mức thấp, “độ ngấm” chính sách pháp lý cùng với những dấu hiệu tích cực của tình hình kinh tế vĩ mô trong quý I/2024,… kỳ vọng sẽ tạo nền tảng cho sự hồi phục của thị trường BĐS trong thời gian tới.

Với phân khúc đất nền trong quý I/2024, nguồn cung sơ cấp tăng khoảng 18% so với thời điểm cuối năm 2023. Sức cầu chung của thị trường duy trì ở mức thấp, giảm khoảng 40% so với quý trước. Trong đó, hơn 80% lượng giao dịch tập trung ở Bình Dương, Long An, với nhóm sản phẩm có mức giá trung bình từ 16.4 - 22.2 triệu đồng/m2. Mặt bằng giá sơ cấp không có nhiều biến động so với năm 2023, mức giá phổ biến trong khoảng 14.5 - 23.5 triệu đồng/m2. Mặt bằng giá thứ cấp tăng khoảng 1% - 3% so với cuối năm, thanh khoản có những chuyển biến tích cực sau Tết Nguyên đán, giao dịch tập trung ở nhóm sản phẩm - dự án đã hoàn thiện hạ tầng, pháp lý và được triển khai bởi các chủ đầu tư có uy tín trên thị trường.

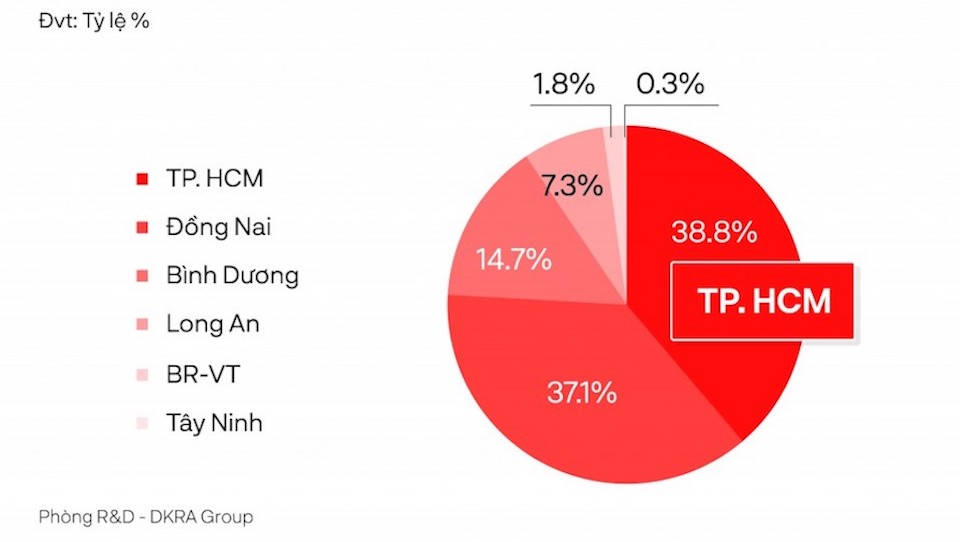

.jpeg)

Nguồn cung căn hộ trong quý I/2024 tương đương cùng kỳ năm trước, phân bổ chủ yếu ở thị trường Thành phố Hồ Chí Minh và Bình Dương. Nguồn: DKRA Group

Phân khúc căn hộ ghi nhận 122 dự án sơ cấp triển khai bán hàng (khoảng 12,967 căn) trong quý, giảm 9.7% so với quý trước và ở mức tương đương với cùng kỳ năm 2023, tập trung phân bổ tại thị trường là Thành phố Hồ Chí Minh và Bình Dương. Riêng tại Thành phố Hồ Chí Minh, phần lớn nguồn cung mới trong quý đến từ các dự án phân khúc hạng A thuộc khu Tây và khu Nam. Thanh khoản thị trường có sự cải thiện rõ nét, từ giai đoạn sau Tết Nguyên đán. Giao dịch chủ yếu ở những dự án tầm trung đã hoàn thiện pháp lý, tiến độ xây dựng nhanh chóng, thuận tiện kết nối về trung tâm thành phố và có mức giá từ 40 - 55 triệu đồng/m2 tại Thành phố Hồ Chí Minh, từ 30 - 35 triệu đồng/m2 tại Bình Dương. Giá bán sơ cấp ở một số dự án tăng nhẹ 2% - 5% so với cuối năm 2023, được áp dụng cùng nhiều chính sách chiết khấu thanh toán nhanh, ân hạn gốc, lãi vay,…

Ở phân khúc nhà phố/biệt thự, Thành phố Hồ Chí Minh và Đồng Nai giữ vai trò chủ lực về tỷ trọng nguồn cung. Nguồn: DKRA Group

Nhà phố/biệt thự khu vực Thành phố Hồ Chí Minh và vùng phụ cận ghi nhận nguồn cung và lượng tiêu thụ sơ cấp tăng lần lượt 11% và 43% so với quý trước. Trong đó, Thành phố Hồ Chí Minh và Đồng Nai giữ vai trò chủ lực về tỷ trọng nguồn cung sơ cấp với tỷ lệ đạt khoảng 75.9%. Sức cầu chung vẫn ở mức thấp, tuy nhiên có nhiều chuyển biến tích cực so với thời điểm cuối năm 2023, giao dịch phát sinh chủ yếu ở nhóm sản phẩm có mức giá dưới 10 tỷ đồng/căn. Mặt bằng giá sơ cấp vẫn neo ở mức cao và không có nhiều biến động so với cùng kỳ năm 2023, duy trì trung bình khoảng từ 4.1 - 27.8 tỷ đồng/căn. Thị trường thứ cấp ghi nhận mức giá tăng trung bình khoảng 2% - 4% so với thời điểm cuối năm 2023, thanh khoản có nhiều khởi sắc, lượng giao dịch phát sinh chủ yếu ở nhóm dự án đã hoàn thiện hạ tầng, pháp lý, mức độ tạo thị cao,…

Riêng loại hình BĐS nghỉ dưỡng vẫn ghi nhận sự sụt giảm mạnh về nguồn cung và lượng tiêu thụ so với cùng kỳ năm 2023 ở hầu hết các phân khúc.

Với nhiều quyết sách lớn đã được công bố trong năm 2023, thị trường BĐS Thành phố Hồ Chí Minh đang trong quá trình dần phục hồi và có thể phát triển vững vàng hơn từ nửa cuối năm 2024 trở đi. Ảnh: Tiểu Thúy

Theo dự báo từ DKRA Group, nguồn cung mới phân khúc đất nền trong quý II/2024 có nhiều cải thiện so với quý I và dao động trong khoảng từ 550 - 650 nền, tập trung chủ yếu ở vùng phụ cận Thành phố Hồ Chí Minh.

Ở phân khúc căn hộ, nguồn cung mới dự báo tăng so với quý I/2024, dao động ở mức khoảng 2,000 - 3,000 căn, tập trung chủ yếu tại Thành phố Hồ Chí Minh và Bình Dương. Nguồn cung mới phân khúc nhà phố/biệt thự dự báo cũng có sự khởi sắc hơn so với quý I/2024, dao động khoảng 500 - 600 căn. Với BĐS nghỉ dưỡng, nguồn cung condotel dự báo tăng nhẹ so với quý I/2024, dao động khoảng 100 - 200 căn, tập trung phần lớn tại Bà Rịa - Vũng Tàu và Quảng Ninh.

Trong khi đó, nguồn cung biệt thự nghỉ dưỡng và nhà phố/shophouse nghỉ dưỡng không có nhiều biến động so với quý trước, dự báo sẽ cung cấp ra thị trường nguồn cung sơ cấp lần lượt ở mức 100 - 150 căn biệt thự nghỉ dưỡng và 80 - 100 căn nhà phố/shophouse nghỉ dưỡng.

Sức cầu chung thị trường tiếp tục duy trì ở mức thấp, đà giảm dự kiến kéo dài đến hết năm 2024. Mặt bằng giá sơ cấp duy trì ổn định và khó có những biến động rõ nét trong ngắn hạn. Các chính sách chiết khấu, hỗ trợ lãi suất, ân hạn nợ gốc, cam kết cho thuê… tiếp tục được áp dụng rộng rãi trong quý tới.